发布日期:2026-04-10 06:50 点击次数:153

出品:新浪财经上市公司究诘院

作家:木予

新消耗热浪落潮四年后,网红漱涎水各半终于叩响成本阛阓大门。

3月27日,各半的母公司深圳小阔科技股份有限公司(简称:小阔科技)追究向港交所递交招股确认书,央求在主板挂牌上市,由招银国外担任独家保荐东说念主。

招股书袒露,2023-2025年,公司区分已毕总营收10.96亿元、13.69亿元、24.99亿元,同比增速从24.9%攀升至82.5%;经调整净利润录得5355.80万元、6630.60万元、1.55亿元,2025年同比增速高达133.5%。

不外,大呼大进的事迹背后,一经所以流量换增长、靠故事换估值的交易逻辑。在港股阛阓上,一边是“新消耗三姐妹”泡泡玛特、老铺黄金和蜜雪集团热度捏续走高,一边是以前“第一股”奈雪的茶、海伦司双双跌羽化股,投资者派头南北极分化,各半究竟胜算几何?

毛利率超70%净利率低至个位数 收入一半以上用于营销投放

看成新消耗期间的产物,小阔科技的身上不乏网红 “烙迹”。

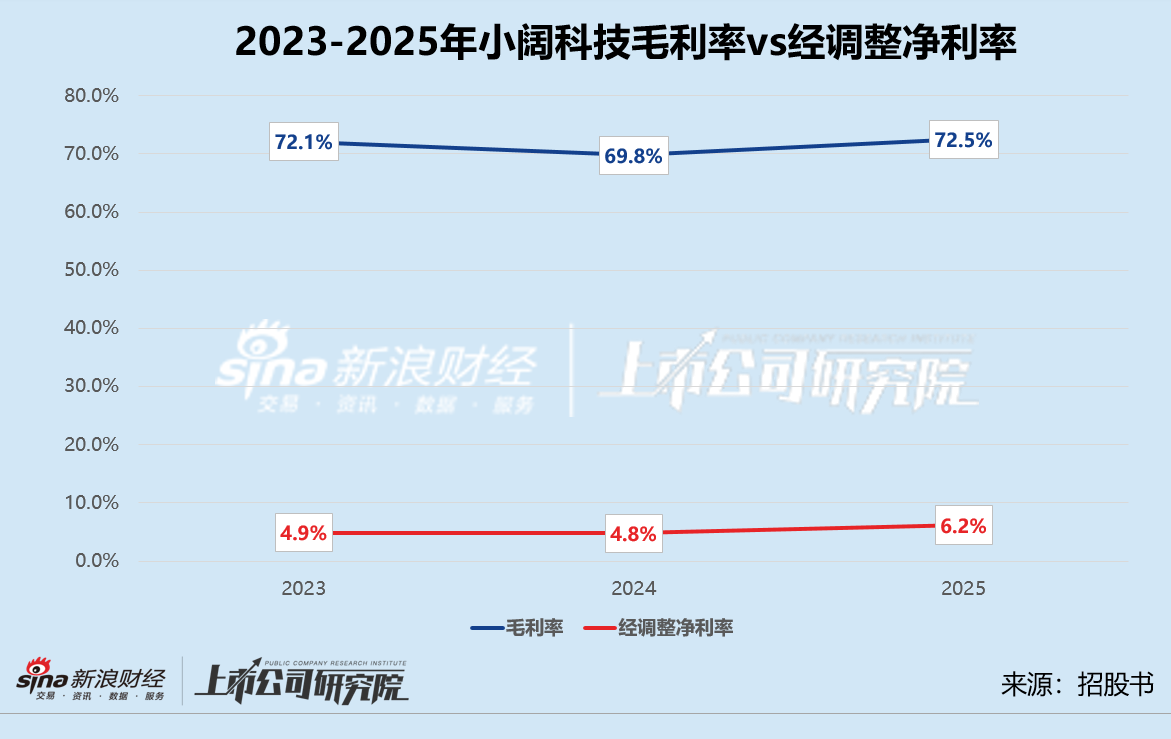

一方面,公司继承轻金钱样式运营,毛利率极高。2023-2025年,小阔科技的毛利率区分为72.1%、69.8%、72.5%,远高于40%-50%的行业均值。据招股书败露,其基础口腔照看、专科及好意思容口腔照看和其他个护三大类产品皆通过OEM外包分娩。其中,基础口腔照看(牙膏、牙刷)为总营收孝顺超九成,毛利率稳固在70%以上;专科及好意思容口腔照看(漱涎水、口腔喷雾、牙线)收入占比天然从13.2%降至6.8%,但毛利率由64.1%高涨至65.1%。评释期内,公司的OEM代工场数目保捏在10-15家,在前五大供应商中,提供原材料及产品加工事迹的供应商B采购额占比区分为8.3%、8.5%、5.2%。

另一方面,公司依赖线上渠说念和明星效应,净利率畸低。2023-2024年,小阔科技的线上直销交游量浮动在2.6亿件荆棘,收入基本在10亿元级别。2025年,公司在抖音、快手、天猫、京东、拼多多和小红书六大电商平台的自营店铺交游总量同比激增78.8%至4.65亿件,总收入共计达17.77亿元,较2024年增长65.5%,约占当期总营收71.1%。

与此同期,小阔科技深谙明星流量密码。自2018年修复于今,公司共签约过13位品牌代言东说念主,包括赵露想、檀健次、辛芷蕾等头部明星。2026年,小阔科技与现任品牌代言东说念主华晨宇招引创办日化家产品牌“重心POINZ”,两边区分捏股70%、30%,新品牌中枢产品包括护手霜、花露珠、护唇精华等产品,首日全渠说念GMV便梗阻2100万元。

评释期内,公司的销售及分销开支占总营收的比例一度高达71.9%,近90%为营销开销,径直投向电商平台营销和事迹费、品牌实施以及明星代言费。仅此一项占总营收比例就达到52.0%、52.6%、55.0%,占毛利润比例达86.7%、87.3%、85.4%。换言之,其利润空间近乎一都被高企的营销用度吞吃。2023-2025年,公司的经调整净利率区分为4.9%、4.8%、6.2%,而行业平均净利率约为10%。

中研网究诘阐显著示,以牙膏为代表的口腔清洁照看阛阓需求稳固,消耗频率较高,但产品同质化严重、业内竞争强烈。跟着消耗者健康意志进步,行业已从基础清洁向功能性功效漂浮,好意思白、抗敏、抑菌等功效型产品成为品牌高端化、提高溢价武艺的要道。为了应付趋势变化,a8体育官方网站各路玩家连年纷纷加大研发干预,2025年前三季度倍加洁和登康口腔(冷酸灵母公司)的研发用度率录得3.5%、3.3%,累计国内专利数目极度350项、260项。

相较之下,小阔科技的研发开支占比从2023年1.6%降至2025年的0.8%。界限2025年12月31日,公司仅有27名研发东说念主员,占比低于5%,约为线上运营及实质制作职工数目相配之一;旗下专利共53项,在败露的25项要紧专利中,唯唯一项是发明专利(一种消释口腔烟味的组合物过甚制备设施),其余均为漱涎水瓶、牙刷筒、牙刷包装盖等实用新式专利或外不雅专利。

线上红利见顶、明星受众有限,小阔科技的产品力是否富足撑捏其打赢这场“相反化”斗争,现在看来并不汜博。

三年估值飙升近47倍对赌压顶 上市前“清仓式”分成1.3亿

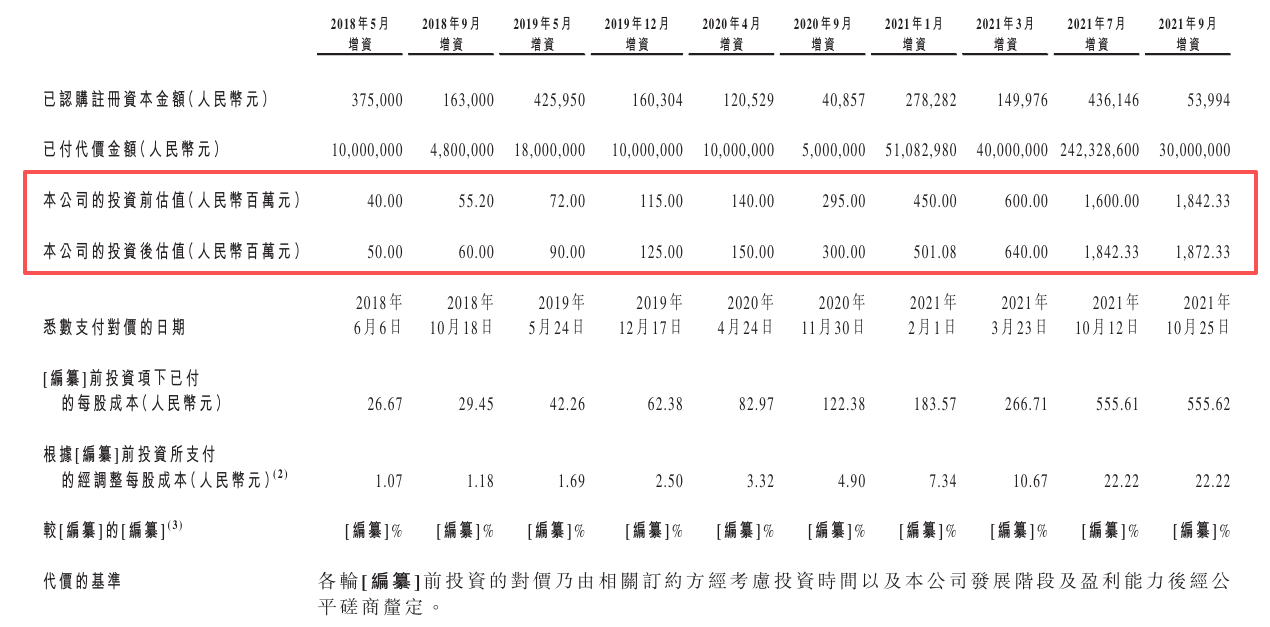

趁着新消耗的“东风”,小阔科技在2018-2021年内接连取得9轮融资,总金额达4.21亿元,平均每四个月就有近5000万到账。

更进一步来看,梅花创投是最早入局的私募股权投资机构,先后于2019年12月和2020年9月向公司注资1000万元、500万元,并以500万元对价接过老推进天津奇胜企业料理中心(有限合股)所捏注册成本。界限上市前,梅花创投共计捏有公司8.83%的股权,是最大的外部投资方。

华兴新经济基金和字节跨越源头最为浊富。前者2021年7月径直以7000万元入股,后者于2021年3月通过出资平台量子跃动以4000万元认购新增注册成本,并以1000万元接办个东说念主推进江承志所捏注册成本,同庚7月再次出资1000万元。2026年1月,量子跃动区分以3000万元和1692.23万元向个东说念主投资者张海燕(世纪金源副总裁黄涛的妃耦)和野始创投转让股份,已收回投资成本78.2%。

此外,小阔科技的推进列表中还有翻新工场、清流成本、野始创投、金鼎成本、基石成本、世纪金源等着名机构,机构投资方捏股比例高达47.9%。2018年5月,公司初次融资前的估值仅为4000万元,而2021年9月终末一轮融资完成后其估值已飙升至18.72亿元,短短三年内翻了46.8倍。

(开端:招股书)

(开端:招股书)

尽管估值增速惊东说念主,但与A股已上市的口腔清洁照看公司比拟,小阔科技的市盈率并不算隆起。若招引2026年1月股转时的公司估值(25.26亿元)和2025年经调整净利润(1.55亿元)肤浅推算,其静态市盈率PE约为16.30倍,而登康口腔、云南白药最新收盘日同野心区分为33.76倍、19.37倍,倍加洁上市以来最高动态PE曾达到55.69倍。这足以确认一级阛阓对小阔科技盈利质地和事迹可捏续性的严慎派头。

值多礼贴的是,外部机构投资方捏股接近一半,将来可能对小阔科技的里面架构措置、上市后减捏等方面酿成影响。据招股书败露,要是公司自投资日历起计60个月内尚未完成合经验公征战售,投资方有权诓骗赎回权。而小阔科技的机构推进中超能够于2021年参投,2026年确乎已是其IPO的终末期限。

天然赎回要求在递表前阻隔,但公司2025年期末因此产生的欠债账面价值达5.82亿元,约占当期流动欠债61.0%。为了稳住机构投资方,小阔科技高亢掏出1.30亿元用于派息,约占2025年经调整净利润的83.9%,向推进支付股息以部分结算赎回欠债金额约为5415.90万元。

港股“口腔照看第一股”曾经是薇好意思姿(舒客母公司)的标的。相通的重营销、轻研发、对赌压顶,上市程度知难而退触发四百四病,公司堕入高达6.30亿元的回购纠纷,首创团队股权遭冻结,以至一度堕落至国法拍卖的地步。2024年,倍加洁成为其第一大推进,却被反噬由盈转亏。相似的样式和处境,薇好意思姿的遇到,随机恰是小阔科技需要警惕的前车之鉴。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察a8体育官方网站

开云体育官方网站 - KAIYUN下一篇:没有了

备案号:

备案号: